II.貸借対照表から読み解けること

今回は「貸借対照表」について触れます。貸借対照表は、一定時点での資金の調達源泉とその使い道を

示した表です。左側(借方)と右側(貸方)の金額の合計が一致することから、一般的には「バランス

シート」と呼ばれます◆資金の調達源泉は右側に記載され、貸方、その資金をどのように使っているか

は左側に記載され、借方と呼びます。右側には会社が誰からどのように資金を調達しているかを示すた

め、「負債の部」と「純資産の部」に区分して表示し、左側には「資産の部」を表示します◆「資産の

部」に表示される代表的なものとしては、現預金・売掛金・棚卸資産・器具備品などがあります。現預

金を除き、資産として計上されるものは調達した資金の使い道となります。従って、会社の現預金を増

やすためには、現預金以外の資産を減らせばよいことになります。具体的には、売掛金を減らすために

売上代金を早期に回収する、棚卸資産を削減するなどの方法が考えられます◆「負債の部」は、借金だ

けではなく代金の支払いを待ってもらっているもの(買掛金・未払金)や他に支払うべきものを預かっ

ているもの(預り金・未払消費税)、先に支払ってもらった売上代金(前受金)なども含まれます。つ

まり、負債とは資金調達の一手段ということになります◆「純資産の部」に含まれるのは、資本金や繰

越利益などです。資本金とは株主から調達した資金であり、会社の営業活動の結果として増えた利益は

純資産として会社が使える資金の源泉になります。この純資産は返済義務がないという点で、負債とは

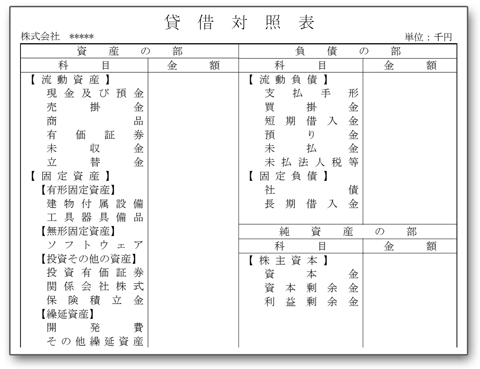

性質が異なるものです。文章だけではイメージがわきにくいと思いますので、「貸借対照表」のサンプ

ルを掲げておきます◆この「貸借対照表」からは様々なことを読み解くことができます。一例をあげれ

ば前述したように会社として使える資金=現預金を増やすためにはどうすれば良いかなどです。また、

その逆に資金不足になることやその原因を早めに知ることもできます。

(2016年5月号)

(2016年5月号)