I.裁判中に死亡した場合の損害賠償請求権

訴訟の最中に死亡した被相続人の相続財産には、それが真に被相続人のものなのか、あるいは他人のも

のなのかについて、争いになっている財産があることもあります。

このような、訴訟中の権利についても、相続開始の時点で相続人に承継されることになります。

【訴訟中の権利の評価】

財産評価基本通達では訴訟中の権利について次のように書かれています。

「訴訟中の権利の価額は、課税時期の現況により係争関係の真相を調査し、訴訟進行の状況をも参酌し

て原告と被告との主張を公平に判断して適正に評価する。」

【事故の場合の損害賠償請求権】

被相続人が事故に遭って、損害賠償について加害者と訴訟中に死亡した場合、その損害賠償請求権は相

続財産となり、損害賠償請求権の評価額が相続税の課税価格に算入されます。

損害賠償金の支払額が相続開始の時点で確定していれば、その金額を相続税の課税価格に算入します。

相続開始時に損害賠償金の金額が確定していない場合には、財産評価基本通達の訴訟中の権利の評価方

法の定めによって評価して、相続税の課税価格に算入することとなります。

実務的には申告期限までに損害賠償金額が確定していれば、その金額が損害賠償請求権の価額となりま

す。

一番困るのが申告期限までに損害賠償額が確定していない場合です。

その場合は基本通達に従い原告と被告の主張を公平に判断して評価することになるのですが、事故にあ

った被害者側は自己の主張が正当な権利だと考えて係争しているわけですから、原告と被告の主張を公

平に判断というのはなかなか難しいと思います。

ところで、民法上は、不法行為によって生命の侵害を受けた者の父母、配偶者、子は、民法711条の

規定により、固有の損害賠償請求権を取得するものとされています。

相続人が受け取った損害賠償金が、被相続人が受け取ることになっていたものか、相続人が自ら請求し

たものかによって、次のように税務上の取り扱いが異なるので注意が必要です。

・被相続人が受け取ることになっていた損害賠償金…相続財産として相続税の課税価格に算入

・相続人が自ら請求した損害賠償金…相続財産にはならず相続人の所得税法上の非課税所得になる

II.貸借対照表から読み解けること

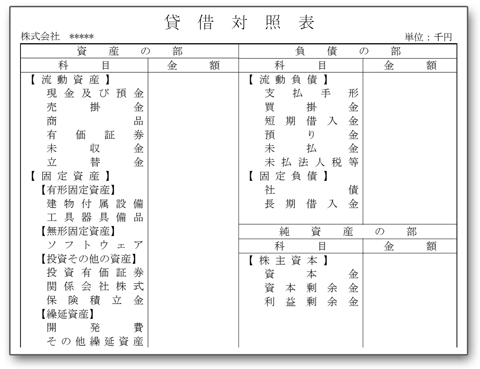

今回は「貸借対照表」について触れます。貸借対照表は、一定時点での資金の調達源泉とその使い道を

示した表です。左側(借方)と右側(貸方)の金額の合計が一致することから、一般的には「バランス

シート」と呼ばれます◆資金の調達源泉は右側に記載され、貸方、その資金をどのように使っているか

は左側に記載され、借方と呼びます。右側には会社が誰からどのように資金を調達しているかを示すた

め、「負債の部」と「純資産の部」に区分して表示し、左側には「資産の部」を表示します◆「資産の

部」に表示される代表的なものとしては、現預金・売掛金・棚卸資産・器具備品などがあります。現預

金を除き、資産として計上されるものは調達した資金の使い道となります。従って、会社の現預金を増

やすためには、現預金以外の資産を減らせばよいことになります。具体的には、売掛金を減らすために

売上代金を早期に回収する、棚卸資産を削減するなどの方法が考えられます◆「負債の部」は、借金だ

けではなく代金の支払いを待ってもらっているもの(買掛金・未払金)や他に支払うべきものを預かっ

ているもの(預り金・未払消費税)、先に支払ってもらった売上代金(前受金)なども含まれます。つ

まり、負債とは資金調達の一手段ということになります◆「純資産の部」に含まれるのは、資本金や繰

越利益などです。資本金とは株主から調達した資金であり、会社の営業活動の結果として増えた利益は

純資産として会社が使える資金の源泉になります。この純資産は返済義務がないという点で、負債とは

性質が異なるものです。文章だけではイメージがわきにくいと思いますので、「貸借対照表」のサンプ

ルを掲げておきます◆この「貸借対照表」からは様々なことを読み解くことができます。一例をあげれ

ば前述したように会社として使える資金=現預金を増やすためにはどうすれば良いかなどです。また、

その逆に資金不足になることやその原因を早めに知ることもできます。

III.Excelの文字に印影を重ねるには

スキャナ取り込みした印鑑の画像を Excelの文字や枠線の上に重ねたときに、余白の部分で隠れないよ

うにする方法についてご説明します。

始めに印影の画像データを作ります。白い紙に押印してスキャンし、保存した画像をペイントで開いて

必要な部分を[選択]して[トリミング]します。

次に Excelで読み込みます。[挿入]の[図]でトリミングした画像のファイルを指定します。[書式

]の[色の変更]の[透明色を指定]でマウスアイコンの形が変わりますので、余白の白い部分をクリ

ックすると背景が透明な画像が完成します。

スキャンした時に汚れや影が入っていると透過できない部分が残ってしまいます。その場合は、画像を

もう一度ペイントで開き[鉛筆]で余白の部分が1色になるように塗りつぶします。

修正した画像は Excelの[図の変更]で再度読み込むことで差し替えられます。

(Webデザイナー)

IV.三年以内既卒者採用定着奨励金について

毎年2、3、4月は、今まであった助成金の要件が変更されたり、廃止になったり、また、新たに助成

金が創設されたりすることが多い時期です。

今回は、新たに創設された三年以内既卒者等採用定着奨励金についてご案内いたします。

この奨励金は、学校等の既卒者や中退者の応募機会の拡大および採用・定着を図るため、既卒者等が応

募可能な新卒求人の申込みまたは募集を新たに行い、採用後一定期間定着させた事業主に対して奨励金

を支給するという内容です。

対象者となる方は、学校、専修学校・各種学校等の卒業者や中退者、公共職業能力開発施設等の職業訓

練の修了者や中退者のうち、これまで通常の労働者として同一の事業主に引き続き12ヶ月雇用された

ことがない方です。

支給額(中小企業の場合)は、既卒者等コースは、1人目は1年定着後50万円、2年および3年定着

後は各々10万円。2人目は、1年定着後15万円、2年および3年定着後は各々10万円。高校中退

者コースは1人目は1年定着後60万円、2人目は1年定着後25万円。

2年、3年定着後は、既卒者コースと同じ額となります。

奨励金には詳細な支給要件があります。くわしくは、厚生労働省のHPにてご確認ください。

(社会保険労務士)

V.「江夏の21球」

20世紀も終わりに近づいたある夜のことだった。とび乗ったタクシーの車中ではラジオからプロ野球

の中継放送が流れていた。僕が目的地を告げた後、運転手さんとの野球談議がしばらく続いた。と、そ

の運転手さんはおもむろに僕に問いかけたのであった。「お客さん、20世紀で最も優れた投手は誰だ

と思いますか。」と。

僕はとっさに、「江夏豊」と返した。理由はいくつかあったのだが、「江夏の21球」という物語が特

別に強く印象に残っていたのがその大きな理由であった。

今年、元プロ野球選手が薬物事件で逮捕された。その時、僕の頭に真っ先に浮かんだのは「江夏豊」の

名前だった。と同時に翌日の新聞紙面には間違いなく彼のコメントが掲載されると思ったのだ。

翌日の朝日新聞には実名でコメントが掲載されたのだが、他紙では似たような記事ではあるものの実名

は伏せられていた。

もっとも過去の罪を償って更正した人物の実名を伏せるというのは当然の配慮があってのことだろう。

とすれば、本人が堂々と実名でのコメントを承諾したのもそれなりの意味があってのことであるはずだ。

なぜなら、彼には自分を過去からずっと支え続けてくれた大親友の存在があり、それを強く意識しての

ことだったと推察する。

この物語は、79年の日本シリーズでの出来事である。その時の僕はといえば、なぜか晴海のモーター

ショー会場で焼きそばを焼いていた。モーターファンの「ジミー」は当然のごとく毎日のように顔を出

していたのだが、そこに車には全く興味のない「ショウ」の姿がいつもあった。

(覆面ライター 辛見 寿々丸)

(2016年5月号)

(2016年5月号)