II.相続対策(その3)特例を活用しよう

贈与税の課税方法には、「暦年課税」と「相続時精算課税」の2つがあり、受贈者は贈与者ごとにそれぞ

れの課税方法を選択することができます。通常の暦年課税については前回説明しましたので今回は住宅

取得資金贈与をうける場合の特例についてまとめます。

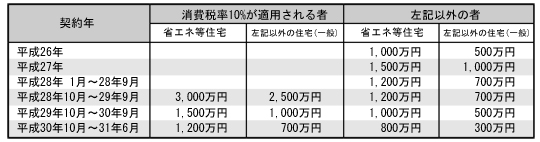

平成 27年1月1日から平成 31 年 12 月 31日までの間に父母や祖父母など直系尊属からの贈与により、

自己の居住の用に供する住宅用の家屋の新築若しくは取得又は増改築等の対価に充てるための金銭を取

得した場合において、下記の要件を満たすときは、次の表の非課税限度額までの金額について、贈与税

が非課税となります。

注1:省エネ等住宅とは、エネルギーの使用の合理化に係る基準又は地震に対する安全性に係る基準に

適合する一定の住宅として証明がされたものをいいます。

注2:消費税等の税率によって非課税限度額が変わります。

注3:中古住宅の個人間売買の場合には消費税10%の表には該当しません。

注4:110万円の暦年控除との併用が可能。

注5:相続時精算課税との併用も可能。その場合は110万円控除の適用はなし。

【要件】

①住宅の取得に充てるために金銭の贈与を受け、実際にその金銭を住宅の取得資金に充てていること

②直系尊属(父母・祖父母等)からの贈与であること

③贈与を受ける者がその年の1月1日において20歳以上であること

④贈与の翌年3月15日までに住宅の引渡を受け、同日までに居住していること、又は居住することが

確実であると見込まれていること

⑤建物の登記簿面積が50㎡以上240㎡以下であること

⑥中古住宅の場合は建物の築年数が、マンション等耐火建築物なら25年、木造等耐火建築物以外なら

20年以内であること

⑦贈与の翌年の2月1日から3月15日までに贈与税の申告を行っていること

⑧贈与を受ける者の贈与を受けた年の所得金額が2,000万円以下であること

この規定の実際の適用には細かな要件がありますので、専門家にご相談ください。

(2015年7月号)

(2015年7月号)