I.「想定外」を「想定内」に変える

起業あるいは独立開業に際してよくいただくご相談に「自己資金」に関連するものがあります。「どれ

くらい自己資金はあればよいのか」とか、「自己資金が少ないけれども起業・独立開業は可能なのか」

といった内容です。事業の内容によって金額の多寡については一概には言えませんが、自己資金という

要素が重要なものの一つであることは間違いありません◆第一の理由として、自己資金の作り方を通し

て、事業開始に向けての準備をどれだけ計画的に行ってきたかがわかります。この計画性は目標の達成

に向けて取り組む姿勢として経営者に欠くことのできない重要な資質でもあります。開始時の資金をす

べて自己資金で賄うことができればそれで良いかといえば、そうではありません。というのも、事業を

継続していく中で借入の必要性も考えておかなければならないからです◆第二の理由として、資金繰り

のリスク軽減につながることです。自己資金が多ければ借入を最小限に止めて、月々の返済額を抑える

ことができます。あるいは、自己資金の一部をプールしておけば想定外の支出があったとしても乗り切

れる可能性が高くなります◆前段で「想定外の支出」という言葉が出てきましたので、こちらについて

も少し触れておきます。日本政策金融公庫の調査によれば、約半数の創業者が「創業前には知らなかっ

た支出がある」と回答しています。その中身は、「源泉徴収した所得税」「健康保険料の事業主負担」

「厚生年金の事業主負担」「機械にかかる固定資産税」などの税金や社会保険料となっています◆確か

にこれらの税金や社会保険料の支払いなどは期限が来て初めてその存在に気づかされることが少なくな

いようです。というのも、日々の営業活動に直結する支出ではないため「うっかり」ということになっ

てしまうのかもしれません◆資金繰り予定表の作成をお勧めしたことがありますが、この予定表を作成

することによって想定外の支出は、「想定外」ではなく「想定内」の支出に変えることができます。特

に、税金などの支出は期限が予め決まっていますから、それほど難しい作業にもなりません。

II.相続対策(その3)特例を活用しよう

贈与税の課税方法には、「暦年課税」と「相続時精算課税」の2つがあり、受贈者は贈与者ごとにそれぞ

れの課税方法を選択することができます。通常の暦年課税については前回説明しましたので今回は住宅

取得資金贈与をうける場合の特例についてまとめます。

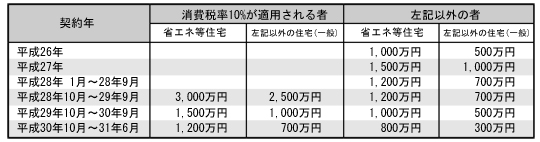

平成 27年1月1日から平成 31 年 12 月 31日までの間に父母や祖父母など直系尊属からの贈与により、

自己の居住の用に供する住宅用の家屋の新築若しくは取得又は増改築等の対価に充てるための金銭を取

得した場合において、下記の要件を満たすときは、次の表の非課税限度額までの金額について、贈与税

が非課税となります。

注1:省エネ等住宅とは、エネルギーの使用の合理化に係る基準又は地震に対する安全性に係る基準に

適合する一定の住宅として証明がされたものをいいます。

注2:消費税等の税率によって非課税限度額が変わります。

注3:中古住宅の個人間売買の場合には消費税10%の表には該当しません。

注4:110万円の暦年控除との併用が可能。

注5:相続時精算課税との併用も可能。その場合は110万円控除の適用はなし。

【要件】

①住宅の取得に充てるために金銭の贈与を受け、実際にその金銭を住宅の取得資金に充てていること

②直系尊属(父母・祖父母等)からの贈与であること

③贈与を受ける者がその年の1月1日において20歳以上であること

④贈与の翌年3月15日までに住宅の引渡を受け、同日までに居住していること、又は居住することが

確実であると見込まれていること

⑤建物の登記簿面積が50㎡以上240㎡以下であること

⑥中古住宅の場合は建物の築年数が、マンション等耐火建築物なら25年、木造等耐火建築物以外なら

20年以内であること

⑦贈与の翌年の2月1日から3月15日までに贈与税の申告を行っていること

⑧贈与を受ける者の贈与を受けた年の所得金額が2,000万円以下であること

この規定の実際の適用には細かな要件がありますので、専門家にご相談ください。

III.インターネット時刻サーバーとの同期

2015年7月1日(水)に「うるう秒」の調整が行われます。午前8時59分59秒と午前9時00分00秒の間に「8

時59分60秒」がカウントされます。

「うるう秒」の調整は3年前にも行われましたが、今年は平日ということで業務中にうるう秒を迎える方

も多いのではないでしょうか。

マイクロソフトのサイトによれば、WindowsOSでは、うるう秒の処理を行わなわず、たとえば「2012/7/1

08:59:60」は「2012/7/1 09:00:00」として処理されるとのことです。

うるう秒が発生した瞬間は、うるう秒を対応しているNTPサーバーに対して、1秒の時刻差異が生じますが、

1秒のずれでOSの動作に影響はないそうです。

その後の時刻同期で正常な時刻に補正されるのでユーザーは何もする必要がないのですが、早く補正し

たい場合には手動でインターネット時刻サーバーと同期させることができます。

タスクバーのカレンダー表示の部分を右クリックして「日付と時刻の調整」ウィンドウを開き、「インタ

ーネット時刻」タブで「設定の変更」ボタンをクリックすると時刻設定のウィンドウが表示されます。

サーバー名の横の「今すぐ更新」ボタンをクリックすると同期の処理が始まり、正常に同期が行われると

メッセージと時刻が表示されます。

(Webデザイナー)

IV.マイナンバー制度について

現在、政府では社会保障・税番号(マイナンバー)制度を進めています。

マイナンバーとは、国民一人ひとりに番号を配布し、その番号によって複数の行政機関に存在する個人

の情報を正確に連携させるために始まる制度です。公平・公正な社会の実現、各種手続きの簡素化によ

る国民の利便性の向上、行政の効率化が目的です。

今年10月より「個人番号(マイナンバー)」が通知され、平成28年1月から社会保障、税、災害対

策の行政手続でマイナンバーを使用する予定です。

会社においても、従業員のマイナンバーを取扱うことなりますので、個人情報の管理に一層気をつけな

ければなりません。

個人情報の管理の方法については、特定の機関が保有する中央のデータベース等に集約する「一元管理」

ではなく、従来どおり個人情報は各行政機関で分散して保管し、他の機関の個人情報が必要になったと

きに法律で定められているものに限り、情報提供ネットワークシステムを利用して、情報の照会・管理

を行うことができるという「分散管理」の方法となります。

また、平成29年1月からマイナンバーを使って自分の個人情報がどのようにやりとりされているか閲

覧できるシステムが稼動する予定です。

そんな状況の中、先般、日本年金機構で125万件の年金情報が流出するという事態が起きました。

マイナンバーに不安になっている今日この頃、このようなことは二度と起こらないようにしていただき

たいものです。

(社会保険労務士)

V.もし新聞を読んでいたら・・・

「ハンカチ以来パッとしないわね、早稲田さん」「ビリギャルって言葉がお似合いよ、慶應さん」とい

う東京六大学野球の早大対慶大戦のキャッチコピーには思わず笑ってしまった。

「ハンカチ」と「ビリギャル」についての説明は必要ないと思うが、同リーグの今季スタート時のもっ

ぱらの話題は、「東京大学の連敗はいつ止まるのか」に集中していたところに、これだからなおさらだ。

もっともこれで試合が盛り上がったのかどうかは不明だが。

それはさておき、衆院憲法審査会に参考人として早大から2名、慶大から1名の憲法学者が招かれた。

御三方とも集団的自衛権の行使を認める安全保障関連法案について「違憲」と表明。特に、自民党が推

薦した早大の長谷部教授の表明には、自民党もビックリというよりも墓穴を掘った形となった。

新聞はといえば東京スポーツをこよなく愛する私ではあるが、一般紙にも一応目は通している。

政権与党について、特に朝日新聞は厳しい論調を貫いている。

同紙の行った長谷部教授のインタビュー記事が以前話題になったことは有名なのだが、そこに何か落と

し穴のようなものがあったのかもしれない。

あるテレビ番組で、コメンテーターの一人が「自民党の議員さんは朝日新聞を読んでないんじゃないの。

もし読んでたらこんなことにはならないよね。」と発言した。

これには、思わず私も笑い転げてしまった。

と同時に、私自身もデイリースポーツも熟読せねばと大いに反省した瞬間でもあった。

(覆面ライター 辛見 寿々丸)

(2015年7月号)

(2015年7月号)