Ⅰ.確定申告をして税金をとりもどそう

確定申告は、年間の税額を確定するものです。

人によっては払いすぎた税金を取り戻したり、次年度以降の税金を少なくすることができます。

☆株式投資をしている方

平成19年に株式で損失を出してしまった方は、是非確定申告をしてください。給与所得や事業所得と

の損益の通算はできませんが、損失を繰り越すことにより翌年度利益が出た場合に相殺することができ

ます。

☆FX取引を行っている方

FXを行い利益が出た方は確定申告をして事業所得の損失と損益通算することができます(逆はできません)

☆多額の医療費がかかった方

平成19年中に多額の医療費を払った方は税金の還付を受けることができます。医療費には、通院のた

めの交通費、補聴器、寝たきりの人のおむつ代なども含まれます。

☆事業を始めた方

青色申告で確定申告をすることにより、65万円の控除を受けたり損失を繰越すことができます。

☆住宅ローン控除

住宅を購入した方は住宅ローン控除により税金の還付を受けることができます。

☆住宅を売却した方

住宅を売却をして損失が出た方は、給与所得や事業所得と損益の通算をすることにより税金が少なく

なります。

☆退職した方

在職中の源泉所得税の還付を受けられる可能性があります。また、退職後の事業で損失がある場合、

在職中の給与所得の損益通算が可能です。

その他、詳しい内容は次の項をご参照下さい。

☆☆確定申告には所定の条件や添付資料、届出が必要になる場合があります。

確定申告のご相談はアクシスケーまでお気軽に☆☆

(CFP 廣崎 英子)

Ⅱ.確定申告は、おまかせください!

あなたは「確定申告が必要な方」「還付申告ができる方」に該当していますか?チェックしてみてください。

確定申告が必要な方(主な例)

□ 個人事業を行っており、納税額がある

□ 年金収入のみで、納税額がある

□ 不動産収入があり、納税額がある

□ 給与が年間2,000万円を超える

□ 2箇所以上から給与をもらっている

□ 同族会社の役員等で、その会社に不動産や事業資金を貸し付け、使用料・利息等を受け取っている

□ 平成19年中に土地等の譲渡があった

□ 平成19年中に株式等の売却で所得を得た

□ 給与所得者で給与以外の所得が20万円を超える

還付申告ができる方(主な例)

□ 雑損控除

災害又は、盗難・横領によって、資産について損害を受けた場合には、一定の金額の所得控除を受けることが

できます。シロアリの害が代表的です。

□ 医療費控除

支払った医療費から保険金などを差し引いた額が、一定額以上の方は還付申告ができます。

※一定額とは10万円又は所得金額の5%のいずれか少ない金額です。

□ 寄付金控除

国や地方公共団体などに対し、「特定寄付金」を支出した場合には、一定の所得税控除を受けることができます。

□ 住宅ローン控除

住宅ローン等を利用して住宅を新築や購入又は増改築等をした場合で、一定の要件に当てはまるときは、その

新築や購入又は増改築等のための借入金等(住宅の取得等とともにするその住宅の敷地の用に供される土地等の

取得のための借入金等も含みます。)の年末残高の合計額を基として計算した金額をその住宅を居住の用に供した

年以後の各年分の所得税額から控除されます。

平成19年分のチェックポイント

(1)定率減税の廃止

平成11年以降、景気対策のため導入されていた定率減税が廃止になっています。

(2)地震保険料控除の適用開始

①居住用家屋・生活用動産を保険又は共済の目的とし、かつ、地震等を原因とする火災等による損害に基因

して保険金又は共済金が支払われる地震保険契約等に係る地震等損害部分の保険料又は掛金の合計額(最高5

万円)が所得控除できます。

②経過措置として、平成18年12月31日までに締結した長期損害保険契約等に係る保険料等については、

従前の損害保険料等については、従前の損害保険料控除が適用されます(最高1万5千円)。

③前記①と②を適用する場合には、控除額は合わせて最高5万円となっています。

(3)住宅借入金等を有する場合の特別控除

住宅の取得等をして平成19年又は平成20年に居住の用に供した場合について、住宅借入金等を有する場合

の所得税額の特別控除の控除額の特別制度が創設されています。

この特例は、現行の住宅借入金等を有する場合の所得税額の特別控除との選択適用とされています。

(税理士 浦邊 謙佑)

Ⅲ.社員教育を行う費用を削減!

社員に教育訓練を行っている会社、これから行おうという会社様にはぜひ知っていていただきたい「キャリア形成

促進助成金」という助成金があります。支給対象となる場合と支給額は・・・

①雇用する社員に専門的知識・技能を習得させるための職業訓練(OJTを除く)を受けさせる場合→経費及び賃金の

1/2~1/4を助成。(会社規模により異なります。)

②職業能力開発休暇を設け社員に取得させた場合→その休暇中の賃金の1/4(中小企業は1/3)の助成。

③職業能力検定の受検をさせる場合→経費の3/4及び職業能力検定期間中の賃金の3/4を助成。

その他にも助成されるものがありますので詳しくはご連絡ください。

この助成金は、美容師、不動産業等専門資格が必要になる会社等で活用されています。

この助成金を申請するには、社員教育を行う前に事前に年間の訓練計画を作成することが必要です。その計画も

助成金の支給要件に合致したものでないと支給対象になりません。

社員教育を行っている会社、行おうとしている会社様、お早めにご相談ください!

(社会保険労務士・JCDA認定キャリアカウンセラー)

Ⅳ.サラリーマンも確定申告??

通常サラリーマンは年末調整をする事によって所得の精算を行っています。確定申告をする人は少ないかと思います。

しかし確定申告をする事により所得税の還付を受けれるケースがあるんですよ!!

身近では医療費控除になると思います。医療費控除と言えば納税者と扶養されている人が支払った医療費の合計額が

控除の対象と思われている方が多いのではないでしょうか?実は違うのです。生計を一にする配偶者やその他の親族

が支払った医療費の合計額が対象となります。例えば、父、母、長男、長男嫁の4人で同居し、生計を一にしており、

それぞれが納税者である場合、4人が年間で支払った医療費の合計額が医療費控除の対象となるのです。年間で医療費

が10万以上かかっていれば控除の対象になります。(保険金などで補填された分は除く)『塵も積もれば山となる』

ということわざのように領収書をためていくと、医療費の控除を受けれる方は結構多いのではないかと思います。

今年は医療費の領収書を捨てずに来年のこの時期までためてみてはいかがでしょうか?

また寄付金控除も身近で受けれる控除になりますよ。

何か不明な点やご相談等ございましたら、AXIS-Kまでお気軽にご連絡下さい。

(FP 小池 裕美)

Ⅴ.競馬で儲かったら税金かかるの??

かかりますよ。「一時所得」で。儲けたお金から、元手を引き、特別控除額(最高50万円)を引いた額

が課税対象額になります。以下計算式で計算します。

総収入金額-その収入を得るためにかかった金額-特別控除額(最高50万円)=一時所得

この一時所得の1/2が課税対象額となります。

例えば、競馬で1万円賭けて、払戻金が150万円だった場合、

150万円-1万円-50万円=990,000円(一時所得)×1/2=495,000円(課税所得)

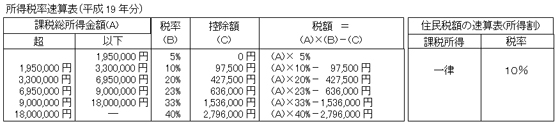

495,000円×5%=24,750円の税金がかかってきます。(Ⅱ.の速算表参照)

*上記金額はあくまで参考とお考えください。実際の税額と異なることがあります。

競馬以外にも、クイズの賞金などが課税対象になります。

競馬なんてだれがどれだけ稼いだかなんてわからないような・・・。

しかし、どこでバレルかなんてわからないので確定申告をすることをおススメいたします。

では、サッカーくじ、宝くじは??これは非課税になります。もし3億円当たったとしたら3億円が丸々使えるのです。

ただし、いきなり大きな買い物をたくさんしていると税務署からお金の出どこを探りにくる場合がありますので注意!

その時に必要となるのが「当選証明書」というもの。そのお金が当選金であることを証明してくれます。

宝くじの当選金を支払った金融機関で希望すれば、発行してもらえるそうです。

(コンサルタント営業 三上 雅人)

(2008年3月号)

(2008年3月号)